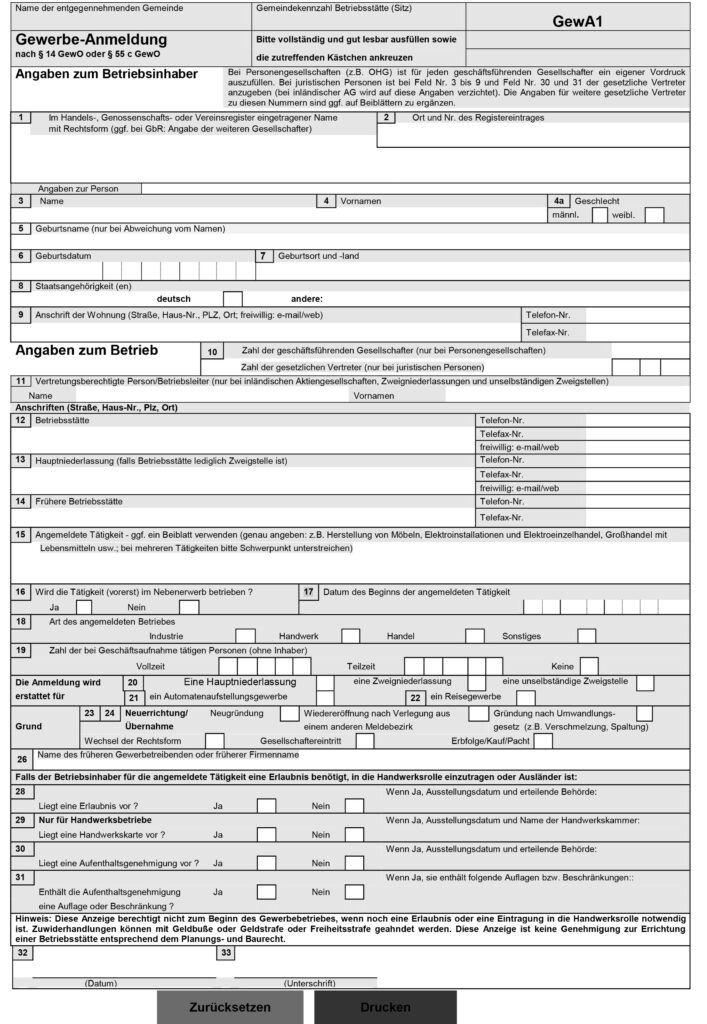

Dokonując rejestracji działalności gospodarczej należy dokładnie sprawdzić, czy wszystkie pola zawarte w formularzu zostały poprawnie wypełnione. Ewentualne błędy mogą drogo kosztować. Ponieważ większość osób stawiających pierwsze kroki w biznesie zaczyna od jednoosobowej działalności gospodarczej (niem. Einzelunternehmen), w polu 1 należy wpisać tylko wybraną przez siebie nazwę firmy. W przypadku firm jednoosobowych nie musi ona być koniecznie wpisana do rejestru.

Należy również obowiązkowo wprowadzić następujące informacje: imię i nazwisko, adres, datę urodzenia i obywatelstwo. Ważne jest, aby podać adres prywatny. Dopiero później, tj. od pola 10, podaje się dane dotyczące zakładu. Jeżeli powołano dyrektora zarządzającego, należy podać jego imię i nazwisko.

W przypadku zakładania działalności rzemieślniczej wymagającej zezwolenia, konieczne jest posiadanie dyplomu mistrzowskiego. Tytuł mistrzowski musi posiadać albo sam przedsiębiorca, albo jego pracownik. Zwykle mistrz rzemiosła jest zatrudniony jako kierownik zakładu, dlatego jego nazwisko musi być wpisane w polu 11 zgłoszenia do ewidencji działalności gospodarczej.

W polach od 12 do 14 należy podać adres obecnej lub poprzedniej siedziby zakładu, a także siedziby głównej. Szczególnie ważne jest pole 15 formularza służącego do rejestracji działalności gospodarczej. W polu 15 należy wpisać wszystkie czynności wykonywane w nowej firmie. W przypadku działalności cechującej się dużą różnorodnością zaleca się sporządzenie szczegółowej listy. W razie wątpliwości, warto skonsultować się z doradcą. Dzięki profesjonalnemu wsparciu uda się znaleźć właściwe i możliwie szerokie sformułowania dla określenia wykonywanych czynności.

Należy również podać informacje na temat tego, czy działalność prowadzona będzie jako praca dodatkowa, a także dane dotyczące zatrudnionych osób. Ponadto należy wskazać, czy rejestracja dotyczy siedziby głównej, filii itp., a także czy zakładane jest nowe przedsiębiorstwo, czy też przejmowany jest już istniejący zakład.

Jak wygląda formularz zgłoszenia do ewidencji działalności gospodarczej?

Formularz do celów rejestracji działalności gospodarczej składa się z zaledwie jednej strony. Informacje, które należy wypełnić, obejmują dane osobowe, datę rozpoczęcia rejestrowanej działalności oraz to, czy będzie ona prowadzona jako praca dodatkowa. W formularzu zgłoszenia do ewidencji działalności gospodarczej należy podać informacje o osobie, zakładzie, oddziałach i adresach, dacie rozpoczęcia działalności, zezwoleniu na rejestrację działalności (np. wpisie do rejestru rzemieślników), a także informacje dotyczące handlu obwoźnego.

Co warto wiedzieć na temat oddziału?

Każda firma ma główną siedzibę. Jednak istnieje też możliwość utworzenia dodatkowych oddziałów przedsiębiorstwa. Mogą one być zlokalizowane zarówno tuż za rogiem, jak i w innym mieście, a nawet za granicą. Oddział jest więc miejscem prowadzenia działalności zlokalizowanym poza główną siedzibą przedsiębiorstwa. W języku niemieckim określa się go terminem Niederlassung, rzadziej Dependance. Ponadto należy odróżnić oddział przedsiębiorstwa (niem. Zweigniederlassung) od filii (niem. Filiale) czy stałego zakładu (niem. Betriebsstätte). W obu przypadkach wymagana jest jednak rejestracja działalności gospodarczej, pomimo istnienia siedziby głównej.

Oddział (niem. Zweigniederlassung) charakteryzuje się w szczególności tym, że jest samodzielny pod względem ekonomicznym. Jest tak pomimo tego, że ten podmiot należy do przedsiębiorstwa. Nie ma on zatem odrębnej osobowości prawnej, jak ma to miejsce w przypadku spółki zależnej (niem. Tochterunternehmen). Niemniej jednak oprócz rejestracji działalności gospodarczej wymagany jest wpis do rejestru handlowego. Oddział prowadzi bardzo podobną lub taką samą działalność co zakład główny. Kierownik oddziału musi posiadać pełnomocnictwo lub prokurę. Samodzielne oddziały prowadzą również własną księgowość i zajmują się rozliczaniem płac w sposób niezależny od centrali firmy. Ponadto działają we własnym imieniu i tak też zawierają umowy.

Filia jako oddział zależny

Nieco inaczej wygląda sytuacja w przypadku filii (niem. Filiale), które z prawnego punktu widzenia są traktowane jako stałe zakłady. Główną cechą charakterystyczną filii jest to, że nie jest ona samodzielna. Jest zależna od centrali i dlatego też nie posiada własnego systemu księgowego. Rozliczanie płac, zawieranie umów, a nawet dostawy towarów są obsługiwane przez siedzibę główną. Dlatego oddziały zależne zazwyczaj nie mają własnego kierownika. W tym przypadku nie jest wymagany wpis do rejestru handlowego.

Co kryje się pod pojęciem Ist-Besteuerung?

W przypadku tzw. Ist-Besteuerung przedsiębiorca musi odprowadzić do urzędu skarbowego wykazany na fakturze podatek VAT dopiero wtedy, gdy faktura zostanie zapłacona przez jego klienta, czyli gdy rzeczywiście otrzyma pieniądze. Aby móc rozliczać się w ten sposób z podatku VAT, należy złożyć wniosek do właściwego urzędu skarbowego. Zwykle odbywa się to bezpośrednio po dokonaniu zgłoszenia do ewidencji działalności gospodarczej na formularzu służącym do rejestracji dla celów podatkowych. Jest to wariant korzystny z punktu widzenia płynności finansowej przedsiębiorcy. Co do zasady, tę formę opodatkowania mogą wybrać wszyscy ci, którzy nie mają obowiązku prowadzenia ksiąg rachunkowych lub nie przekraczają określonych limitów obrotów.

Co kryje się pod pojęciem Hausgewerbe?

Zgodnie z § 2 II niemieckiej ustawy o pracy nakładczej (niem. Heimarbeitergesetz), chałupnictwo to działalność, w ramach której osoba pracująca na własny rachunek wytwarza, pakuje lub przetwarza towary na zlecenie przedsiębiorcy, w którego rękach pozostaje ekonomiczne wykorzystanie tych towarów. Przy wykonywaniu tych czynności nie można korzystać z usług więcej niż dwóch pracowników pomocniczych. Dla określenia pracy chałupniczej często używa się zamiennie terminów Hausgewerbe i Heimarbeit.

Czy zezwolenie na prowadzenie działalności gospodarczej (niem. Gewerbeschein) jest dostarczane pocztą?

Przedsiębiorcy, którzy zarejestrują swoją działalność osobiście w Urzędzie ds. Działalności Gospodarczej (niem. Gewerbeamt), po uiszczeniu opłaty otrzymują kartkę formatu A4 z nagłówkiem „Gewerbeanmeldung” („Rejestracja działalności gospodarczej”). Ta kartka to tzw. Gewerbeschein. Jest to dokument, za pomocą którego przedsiębiorca może udowodnić prawidłowe zarejestrowanie działalności gospodarczej. Jeśli rejestracja firmy została dokonana drogą pocztową, Gewerbeschein również dostarczany jest pocztą.

Rejestracja działalności gospodarczej: jak długo trwa proces rejestracji?

To zależy przede wszystkim od samego przedsiębiorcy. Jeśli stawi się on osobiście w Urzędzie ds. Działalności Gospodarczej (niem. Gewerbeamt), mając przy sobie wszystkie wymagane dokumenty i zaświadczenia, rejestracja działalności gospodarczej może zostać dokonana w ciągu zaledwie 10-15 minut. Jeśli wniosek zostanie wysłany pocztą, należy oczekiwać, że minie około tygodnia zanim nadejdzie decyzja urzędu. Oczywiście w przypadku złożenia wniosku w formie pisemnej, należy uiścić stosowną opłatę dokonując przelewu. Jeśli przedsiębiorca osobiście stawi się w urzędzie, może od razu wnieść tę opłatę na miejscu.

Kto podlega ograniczeniom w dostępie do wykonywania zawodu?

Osoby chcące zarejestrować działalność gospodarczą muszą mieć na uwadze to, że dostęp do wykonywania niektórych zawodów jest ograniczony. Tak jest na przykład w przypadku maklerów, brokerów ubezpieczeniowych, branży ochroniarskiej czy kasyn. Jeśli chodzi o rzemieślników, ograniczenia w dostępie do wykonywania zawodu są uregulowane w niemieckiej ustawie o rzemiośle (niem. Handwerksordnung, HwO).

Co robi Urząd ds. Działalności Gospodarczej z otrzymanym zgłoszeniem do ewidencji działalności gospodarczej?

Pracownik urzędu sprawdza dane osobowe pod względem ich poprawności. Następnie rozpatruje pod kątem merytorycznym dane dotyczące rejestrowanej działalności. Naturalnie nie wyda on zezwolenia na przykład na prowadzenie działalności gospodarczej w zakresie usług zabronionych, takich jak handel bronią, ludźmi, czy narkotykami. Sprawdzane jest również to, czy spełnione są warunki ograniczające dostęp do wykonywania zawodu, np. to, czy przedłożono zaświadczenie o niekaralności lub dyplom mistrzowski. Urząd ds. Działalności Gospodarczej nie sprawdza podczas rejestracji dopuszczalności podanej nazwy lub oznaczenia firmy przedsiębiorcy. Według urzędu leży to w gestii właściwej Izby Przemysłowo-Handlowej (niem. Industrie- und Handelskammer, IHK) lub Izby Rzemieślniczej (niem. Handwerkskammer, HWK). W razie dalszych pytań w tym zakresie najlepiej zwrócić się bezpośrednio do IHK.

Czy Gewerbeamt informuje inne urzędy lub instytucje o dokonanej rejestracji?

Tak. § 14 niemieckiej ustawy o działalności gospodarczej (niem. Gewerbeordnung, GewO) stanowi, że

(8) 1 Właściwy organ może regularnie przekazywać dane zawarte w formularzu zgłoszenia do ewidencji działalności gospodarczej

- Izbie Przemysłowo-Handlowej (niem. Industrie- und Handelskammer, IHK)

- Izbie Rzemieślniczej (niem. Handwerkskammer)

- organowi kraju związkowego odpowiedzialnemu za ochronę przed zanieczyszczeniami

- organowi kraju związkowego odpowiedzialnemu za zapewnienia bezpieczeństwa i higieny pracy pod względem technicznym i socjalnym

- urzędowi miar i wag

- federalnej agencji zatrudnienia (niem. Bundesagentur für Arbeit)

- niemieckiej instytucji zabezpieczenia wypadkowego (niem. Deutsche Gesetzliche Unfallversicherung e. V.) wyłącznie w celu przekazania do właściwej Branżowej Kasy Ubezpieczeń Społecznych (niem. Berufsgenossenschaft)

- organom administracji celnej, aby umożliwić im wykonywanie obowiązków spoczywających na nich na mocy niemieckiej ustawy o zwalczaniu nielegalnego zatrudnienia (niem. Schwarzarbeitsbekämpfungsgesetz)

- sądowi rejestrowemu, w zakresie dotyczącym wykreślenia głównej siedziby lub oddziału wpisanego do rejestru handlowego i rejestru spółdzielni

- urzędom statystycznym krajów związkowych w celu prowadzenia rejestru statystycznego

Czy można dokonać zgłoszenia do ewidencji działalności gospodarczej z mocą wsteczną?

Zasadniczo niemiecka ustawa o działalności gospodarczej (niem. Gewerbeordnung) stanowi, że należy dokonać rejestracji działalności gospodarczej niezwłocznie po jej podjęciu. Powyższa ustawa przewiduje również możliwość nałożenia kary w przypadku zwłoki w rejestracji działalności gospodarczej. W praktyce jednak urzędy rzadko z tego korzystają. W wielu przypadkach można dokonać zgłoszenia do ewidencji działalności gospodarczej także z mocą wsteczną. Jeśli przedsiębiorca prowadzi firmę od wielu miesięcy i z sukcesem, tzn. ma duże obroty i zyski, to prawdopodobieństwo nałożenia na niego grzywny jest wysokie.

W pozostałych przypadkach można zarejestrować działalność gospodarczą przed upływem maksymalnie 60 miesięcy od jej rozpoczęcia. Jednakże, jak wspomniano powyżej, trzeba się liczyć z tym, że urząd nałoży na przedsiębiorcę karę pieniężną za zwłokę w rejestracji. Jeśli prowadzenie danej działalności gospodarczej wymaga uzyskania specjalnego zezwolenia lub spełnienia dodatkowych wymogów, urząd oceni to bardziej krytycznie niż w przypadku rejestracji działalności gospodarczej nie wymagającej specjalnego zezwolenia.

Jeśli przedsiębiorca osobiście stawi się w Urzędzie ds. Działalności Gospodarczej (niem. Gewerbeamt) i będzie w stanie w sposób wiarygodny wyjaśnić, dlaczego dokonuje rejestracji działalności gospodarczej z mocą wsteczną (za wiele miesięcy wstecz), to w wielu przypadkach uda mu się uniknąć grzywny.

Czy dla dwóch różnych rodzajów działalności gospodarczej wymagane są dwa odrębne zgłoszenia do ewidencji?

Niemiecka ustawa o działalności gospodarczej (niem. Gewerbeordnung) nie nakłada na przedsiębiorcę żadnych ograniczeń co do podejmowania różnorodnych czynności w ramach jednego przedsiębiorstwa.

W § 3 GewO (Betrieb verschiedener Gewerbe) dotyczącym prowadzenia różnych rodzajów działalności gospodarczej stwierdza się:

Dozwolone jest równoczesne prowadzenie różnych rodzajów działalności gospodarczej, jak również tej samej działalności gospodarczej w kilku zakładach lub punktach sprzedaży. Rzemieślnicy nie są ograniczeni do sprzedaży towarów, które sami wyprodukowali.

Można zatem zarejestrować dowolną liczbę działalności.

Zezwolenie na prowadzenie działalności gospodarczej (niem. Gewerbeschein) jako dowód prowadzenia działalności gospodarczej

Jeden z naszych Klientów zwrócił uwagę na problem, który występuje czasem w hurtowniach, takich jak Metro, Cash&Carry, Selgros czy Amazon:

Na przykład, aby zostać „członkiem” Metra, należy udowodnić, że prowadzi się działalność gospodarczą. W przypadku przedsiębiorców takim dokumentem mógłby być tzw. Gewerbeschein. Jednak – jak poinformował nas jeden z naszych Klientów – okazując go można otrzymać od sieci Metro taką informację:

„Niestety dokument, który Pan przedłożył, nie jest wystarczającym dowodem, ponieważ został on wystawiony ponad rok temu. Dlatego prosimy o przesłanie nam zgłoszenia do ewidencji działalności gospodarczej, które nie jest starsze niż jeden rok.”

Nie ma czegoś takiego jak „aktualne zezwolenie na prowadzenie działalności gospodarczej” z bieżącą datą potwierdzającą ten fakt. Gewerbeschein stanowi potwierdzenie założenia działalności gospodarczej. Oczywiście, w międzyczasie przedsiębiorca mógł już wyrejestrować działalność. Niemniej jednak, nie ma innego wyjścia. Ci, którzy zarejestrowali swoją działalność ponad rok temu, muszą przejść na rozwiązania alternatywne. A osoby wykonujące wolny zawód nie w ogóle nie otrzymują Gewerbeschein. Co zatem można zrobić w takiej sytuacji?

Dowodem na prowadzenie działalności gospodarczej są m.in:

- wyciąg z rejestru handlowego lub rejestru stowarzyszeń

- potwierdzenie przynależności do stowarzyszenia lub izby (IHK)

- potwierdzenie od jednego ze stowarzyszeń zawodowych o charakterze gospodarczo-politycznym

- zaświadczenie podatkowe o dochodach uzyskanych w związku z wykonywaniem wolnego zawodu/z pracy na własny rachunek

- deklaracja VAT

- podanie numeru identyfikacyjnego VAT

- i inne tego typu dokumenty świadczące o prowadzeniu działalności.

Jeśli przedsiębiorca dopiero co rozpoczął prowadzenie firmy, powinien posiadać Gewerbeschein lub zawiadomienie z urzędu skarbowego, że prowadzona przez niego działalność została zakwalifikowana jako wolny zawód. Osoby, które prowadzą działalność dłużej niż rok, mogą przedstawić zaświadczenie podatkowe.

Jeśli żadna z tych opcji nie jest dostępna lub możliwa, należy skontaktować się bezpośrednio z danym partnerem B2B i zasięgnąć informacji. Przedsiębiorstwa, o których mowa powyżej, nie powinny (aczkolwiek mogą) akceptować tylko tych partnerów, którzy zarejestrowali działalność gospodarczą w ciągu ostatniego roku. Przedsiębiorca musi w jakiś sposób być w stanie udowodnić to, że prowadzi własną działalność gospodarczą lub wykonuje wolny zawód – choćby okazując faktury, które właśnie wystawił swoim kontrahentom.

Dodaj komentarz